Theo Báo cáo toàn cảnh đổi mới sáng tạo mở Việt Nam do BambuUP vừa công bố, Việt Nam đang có những lợi thế nhất định về cơ sở hạ tầng cho việc chuyển đổi số. Theo phân tích, tỷ lệ sở hữu điện thoại thông minh cao, 70% dân số sử dụng Internet, giá thành Internet rẻ và tốc độ Internet trên thiết bị di động nhanh là các nhân tố thúc đẩy sự tăng trưởng của lĩnh vực thanh toán số thông qua các giao dịch trực tuyến. Từ đó, kéo theo sự phát triển của các dịch vụ tài chính khác như cho vay, đầu tư và bảo hiểm.

Cũng theo báo cáo này, quy mô ngành fintech (công nghệ tài chính) của Việt Nam đã tăng đáng kể từ 39 công ty vào năm 2015, lên 188 công ty. Còn theo nghiên cứu của Robocash Group, thị trường fintech Việt Nam có thể đạt mức giá trị lên đến 18 tỷ USD vào năm 2024.

Với tiềm năng phát triển của fintech tại Việt Nam, các nhà đầu tư tiếp tục rót thêm vốn vào các công ty khởi nghiệp trong năm 2021 dù nền kinh tế nhìn chung đã chịu ảnh hưởng không nhỏ từ đại dịch Covid-19. Tổng số vốn đầu tư vào thị trường đã đạt 580 triệu USD. Trong đó, các thương vụ liên quan đến lĩnh vực thanh toán lõi và cho vay tiêu dùng nhận được nhiều sự quan tâm nhất.

Báo cáo cũng nêu ra 5 xu hướng nổi bật đổi mới sáng tạo trong lĩnh vực fintech tại Việt Nam đó là: tài chính nhúng; siêu ứng dụng; mua trước trả sau; xu hướng dịch chuyển sang đầu tư tài chính; thanh toán không tiền mặt cũng như ví điện tử tiếp tục bùng nổ.

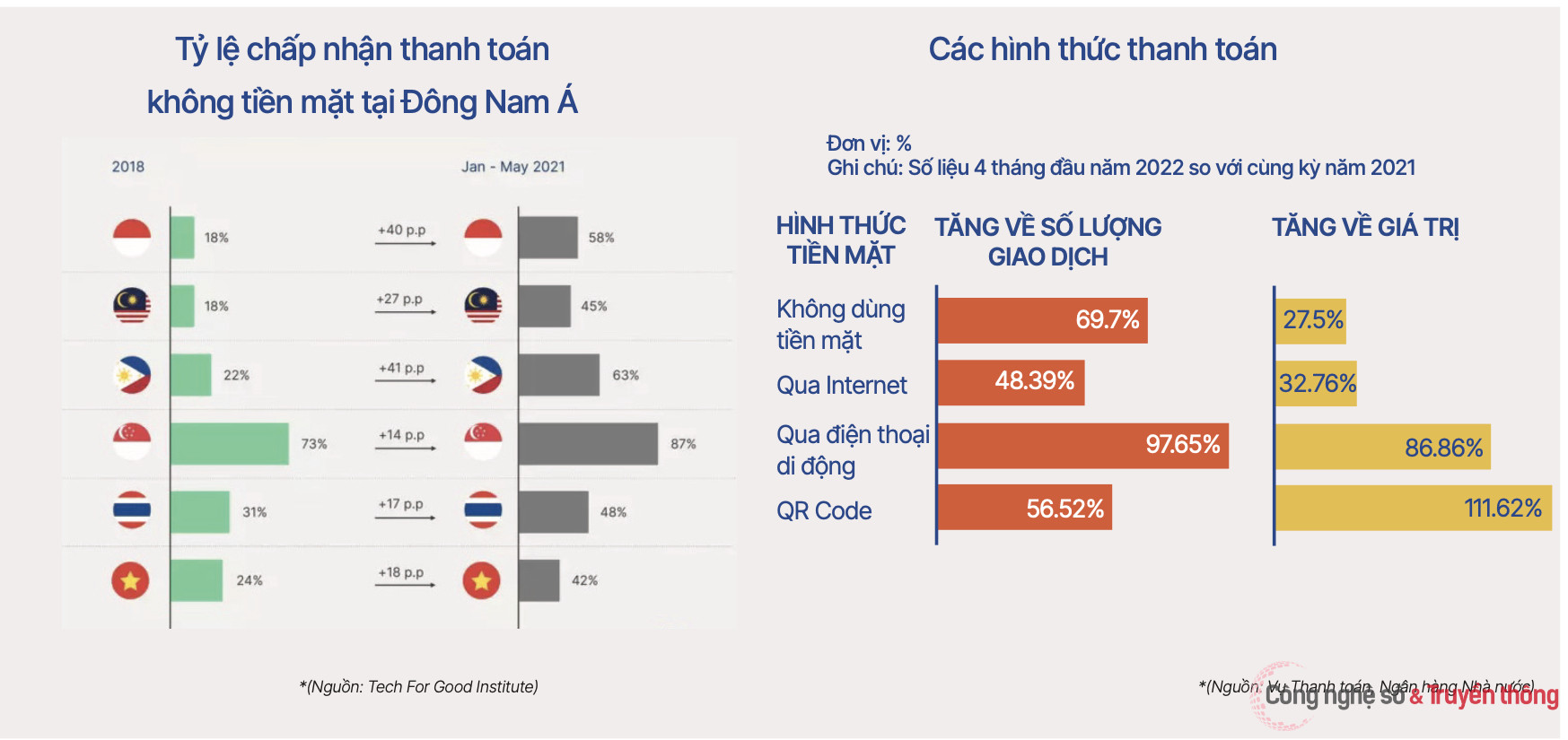

Thanh toán không tiền mặt trở nên ngày càng phổ biến tại Đông Nam Á và Việt Nam. Theo Hiệp hội ngân hàng Việt Nam (VNBA), các giao dịch rút tiền mặt qua ATM giảm mạnh từ 26% năm 2020 xuống còn 12%. Trong khi đó, các giao dịch không dùng tiền mặt đã tăng 27,5% về giá trị so với năm 2021.

Báo cáo cũng nêu nhận định, mặc dù thị trường ví điện tử tại Việt Nam có sự cạnh tranh vô cùng gay gắt với 90% thị phần bị chiếm lĩnh bởi MoMo, Moca, ZaloPay, nhưng đây vẫn là thị trường tiềm năng thu hút các công ty fintech tham gia với chiến lược mở rộng hệ sinh thái, phát triển thành siêu ứng dụng để mở rộng tệp khách hàng cá nhân và tăng trải nghiệm người dùng.

“Các tiện ích hấp dẫn người dùng ví điện tử có thể kể đến như tính năng chuyển tiền miễn phí, lợi ích hoàn tiền, hay tích điểm thưởng và voucher giảm giá. Ngoài ra, các ví điện tử cũng có xu hướng mở rộng phạm vi người dùng qua nhóm khách hàng doanh nghiệp (B2B) và số hóa chuỗi cung ứng”, báo cáo nêu.

Một trường hợp điển hình là MoMo cung cấp giải pháp chuyển đổi số cho các doanh nghiệp nhỏ và siêu nhỏ tại Việt Nam. Hay Payoo vừa cung cấp các giải pháp thanh toán thông minh cho doanh nghiệp, vừa cung cấp các dịch vụ hỗ trợ bổ sung như giao nhận, phát hành mã giảm giá online…

Theo ông Nguyễn Bá Diệp, đồng sáng lập MoMo “Với xu hướng hợp tác, cộng sinh giữa fintech và các công ty tài chính, ngân hàng, các công ty công nghệ tài chính sẽ có điều kiện cần và đủ để phát triển mạnh và bền vững trong thời gian tới”.

Trong khi đó, bà Lâm Nguyễn Ngọc Dung, đại diện FinVolution Group cho rằng so với Indonesia và các quốc gia Đông Nam Á khác như Philippines, Singapore và Malaysia, Việt Nam được coi là người đi sau trong lĩnh vực ngân hàng kỹ thuật số. Phần lớn dân số vẫn chưa được tiếp cận với hệ thống ngân hàng truyền thống, tạo ra khoảng trống tiềm năng cho các startup fintech phát triển nhiều mô hình tài chính nhúng đa dạng, làm cầu nối giữa tổ chức tài chính truyền thống (có license) và cá nhân, đặc biệt trong các danh mục như cho vay kỹ thuật số, đầu tư tài chính, quản lý tài sản, thanh toán trực tuyến...